跨境导航网获悉,近日,SmartScout的最新分析显示,在电子产品大类中,亚马逊依靠1P卖家仍然保持强势,尤其苹果、惠普、三星等头部品牌的优势明显。但增长速度最快的机会更多出现在第三方卖家更具竞争力的细分市场。

跨境导航网获悉,近日,SmartScout的最新分析显示,在电子产品大类中,亚马逊依靠1P卖家仍然保持强势,尤其苹果、惠普、三星等头部品牌的优势明显。但增长速度最快的机会更多出现在第三方卖家更具竞争力的细分市场。

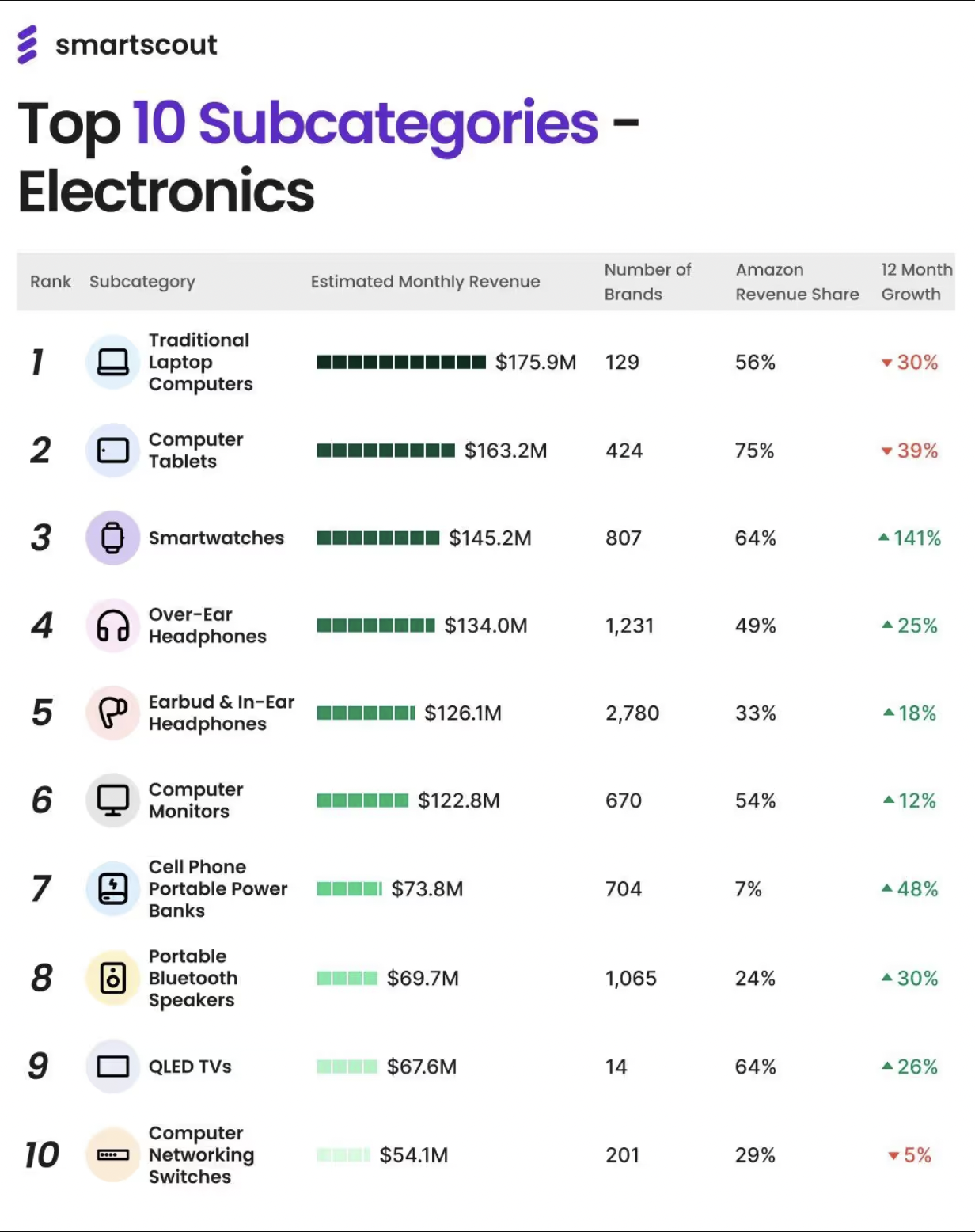

报告还列出了各子类的月度销售规模、品牌数量、亚马逊的市场份额及同比增长率,为卖家识别机会和风险提供了数据参考。

在总体规模方面,传统笔记本电脑依然是收入最大的子类,月营收约为1.76亿美元,参与品牌129个,亚马逊份额为56%,但同比下降30%,显示该品类需求出现明显下滑。平板电脑月营收1.63亿美元、品牌数424、亚马逊份额75%,同比下降39%,衰退幅度更大。

相较之下,智能手表成为增速最快的细分市场,月营收1.45亿美元、品牌数807、亚马逊份额64%,同比增长141%,反映出消费者对可穿戴设备的强劲追捧以及大量新品牌进入。

在耳机类商品中,头戴式耳机月营收1.34亿美元、品牌数1,231、亚马逊份额49%,同比增长25%;入耳式耳机月营收1.261亿美元、品牌数2,780、亚马逊份额33%,同比增长18%,显示该类目竞争极为分散、规模与增长兼具,但也伴随显着价格压力。

电脑显示器月营收1.23亿美元、品牌数670、亚马逊份额54%,同比增长12%,增速温和。便携蓝牙音箱月营收6970万美元、品牌数1,065、亚马逊份额24%、同比增长30%,同样为增长性细分市场。

尤其值得关注的是便携式充电宝,该子类月营收7380万美元、参与品牌704个,但亚马逊自身仅占7%市场份额,同比增长48%,显示出第三方卖家在此类低渗透但高需求细分领域具有显着机会。另一值得注意的高价位利基是 QLED 电视,月营收6760万美元、仅有14个品牌参与、亚马逊份额64%、同比增长26%,属于高度集中且客单价高的细分市场。

网络交换机类则呈相对弱势,月营收5410万美元、品牌201、亚马逊份额29%,同比下降5%。总体来看,亚马逊在部分高票品和传统大类(如笔记本、平板)依旧以1P为主导,但许多增长迅速或高度分散的细分市场为3P卖家提供了可观空间。

SmartScout的数据提醒卖家:在选择品类时需权衡品类成熟度、亚马逊自营渗透率、品牌竞争格局与价格压力。高增长但品牌分散的细分市场(如智能手表、便携电源、便携音箱)可能更适合3P卖家争夺市场份额;而在亚马逊占比高且需求下降的传统品类,卖家应注意库存管理与差异化策略,以应对持续的替代与价格竞争。

作者✎ Summer/跨境导航网

声明:此文章版权归跨境导航网所有,未经允许不得转载,如需授权请联系: amz123happy