跨境导航网获悉,近日,Euromonitor International(欧睿国际)发布了《2025年全球消费者趋势》报告。

跨境导航网获悉,近日,Euromonitor International(欧睿国际)发布了《2025年全球消费者趋势》报告。

报告指出,全球消费市场正在经历深刻变化,跨境电商与品牌的发展正受到多重趋势的影响。本文梳理了消费者消费观念转变、可持续发展、以及生成式AI等五个方面的趋势,并结合市场数据与案例分析,展现这些趋势如何重塑消费者行为与品牌战略。

一、消费者健康观念升级

近年来,全球消费者对健康的关注已从单纯延长“寿命”逐渐转向提升“健康寿命”,即追求在更长时间内保持良好健康状态。这一转变不仅影响了消费者的日常选择,也直接推动品牌调整产品策略和服务模式,以满足不同人生阶段的健康管理需求。

预防性健康产品、个性化健康服务以及智能健康解决方案的需求显着上升,成为品牌创新和差异化竞争的重要方向。

这一趋势受到人口老龄化、疫情影响、健康教育普及以及科技进步四大因素推动。数据显示,52%的消费者对未来五年自身健康状况改善持乐观态度,反映出公众健康管理意识普遍提升。这种意识提升,使得品牌不仅需要提供“产品”,更要提供健康管理整体方案。

1. 智能健康设备与补充剂市场同步扩张

随着健康寿命理念的普及,市场对智能设备和营养补充品的需求快速增长。不同年龄层消费者使用智能设备或应用追踪健康数据的比例持续提升,其中千禧一代和 Z 世代的采纳率最高。

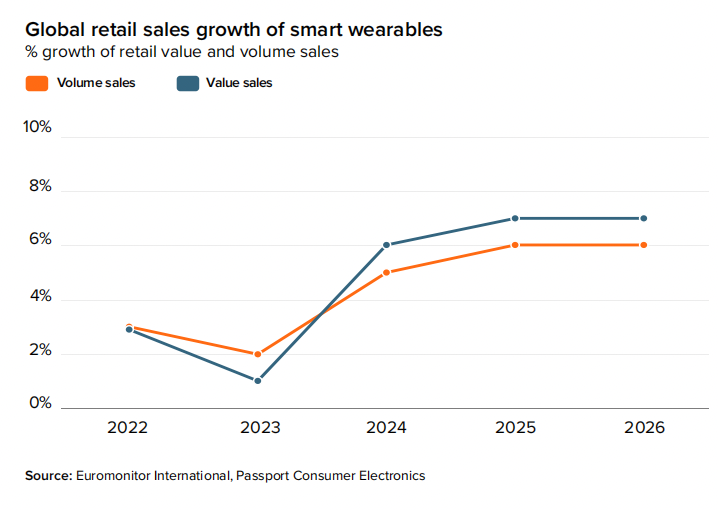

预计 2024 至 2026 年,全球智能可穿戴设备零售销售额将保持两位数增长。品牌通过提供数据驱动的健康监测工具,不仅满足了消费者对准确健康数据的需求,也增强了用户黏性并提升了品牌的服务价值。

与此同时,维生素与补充剂市场也迎来强劲扩张。2024 年已有 54% 的消费者清楚知道应服用哪些补充剂以实现特定健康目标。Passport Consumer Health数据显示,全球维生素和补充剂零售销售额在 2025 年预计将达到 1399 亿美元。

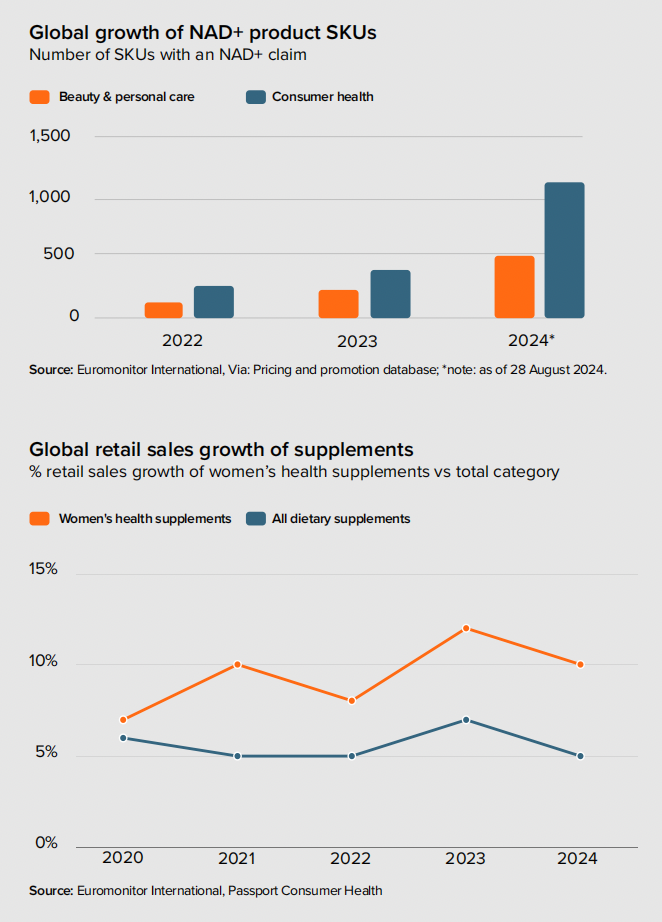

品牌正通过产品功能创新和教育内容输出,引导消费者选择并形成长期购买习惯。例如,2023 年至 2024 年 8 月,具有 NAD+(抗衰老、防癌)功能标签的健康品类在线 SKU 数量从 409 个增至 1137 个,增长近两倍;2024 年上半年,32 个国家的维生素与补充剂品类中,带有“健康细胞”标签的新电商品牌数量增长 135%。

2. 消费者健康需求更加细化

健康需求的细分化趋势愈发明显。关节疼痛、记忆问题和皮肤问题成为消费者关注的重点领域。

预计 2024 至 2026 年,全球健康类产品中,“脑部健康”“关节健康”和“视力健康”将成为增长最快的三大品类。2024 年,女性健康的补充剂市场长期增速高于整体水平,34%的女性通过补充剂预防更年期相关症状。

品牌正在通过跨界合作和技术创新直接响应这些增长需求。2024年6月,拜耳与三星电子美国公司达成战略合作,利用三星可穿戴设备的数据研究更年期睡眠障碍,帮助填补数据空白,并为女性健康生活提供解决方案。

同时,由于现有治疗方案难以满足健康市场的需求,品牌不断创新,推出了许多新的功能性食品、健康零食和个性化产品。

例如,美国补充剂品牌 Rootine通过 DNA、血液和生活方式评估提供个性化复合维生素,推出可测量矿物质和皮质醇的家庭检测工具,配合功能性饮品满足不同场景下的健康管理需求。

这些案例显示,品牌正从单一产品销售向全方位健康管理方案转型,直接回应消费者对“健康寿命”的关注。

二、消费观更理智

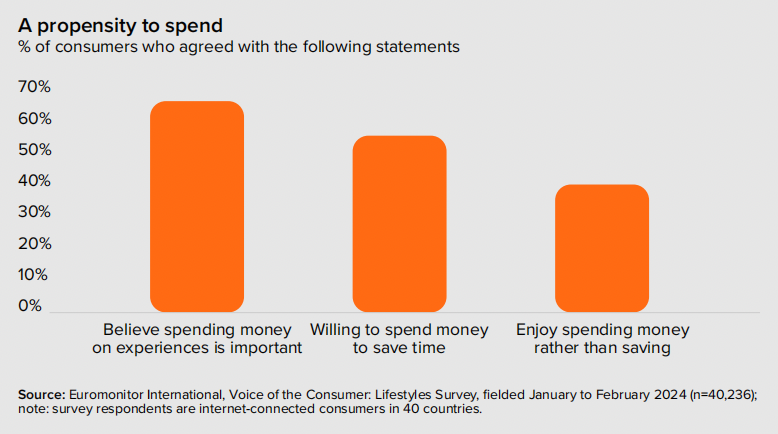

根据 Passport 数据,2025 年全球通胀率预计降至 4.2%,但新兴经济体仍将维持在 5.5% 的高位。2024 年,72% 的消费者担忧日常用品成本上涨,仅 44% 感到财务安全,48% 计划增加储蓄。同时,57% 的消费者会深入研究计划购买的产品与服务,仅 18% 仍保持冲动购物习惯。

在经济不确定的情况下,消费者购物时不再只看便宜和即时满足,而是更注重产品的长期价值和额外收益。购买决策不再仅基于价格,而是更关注产品能否满足当前和未来的需求。

这种“战略性购物”思维促使消费者养成长期节约、精明投资的习惯,同时关注产品质量、功能、便利性与价格的平衡。对品牌而言,这不仅意味着要提供高性价比的产品,还需要推出能够长期满足消费者需求的产品和服务,以保持竞争力。

这些行为变化直接促使品牌在定价策略、产品组合和营销方案上进行调整,以匹配消费者对“产品附加价值”的期待。

1. 高端与自有品牌增长

尽管整体消费趋于理性,但消费者在购物过程中更强调品质和长期价值,这也推动了高端品类的稳健增长。

品牌通过推出更优质、附加价值更高的产品,不仅能满足消费者想要“买得值、用得久”的需求,还能让消费者体现自己的身份和品位。因此,即使在理性消费的趋势下,高端品类也能实现增长。

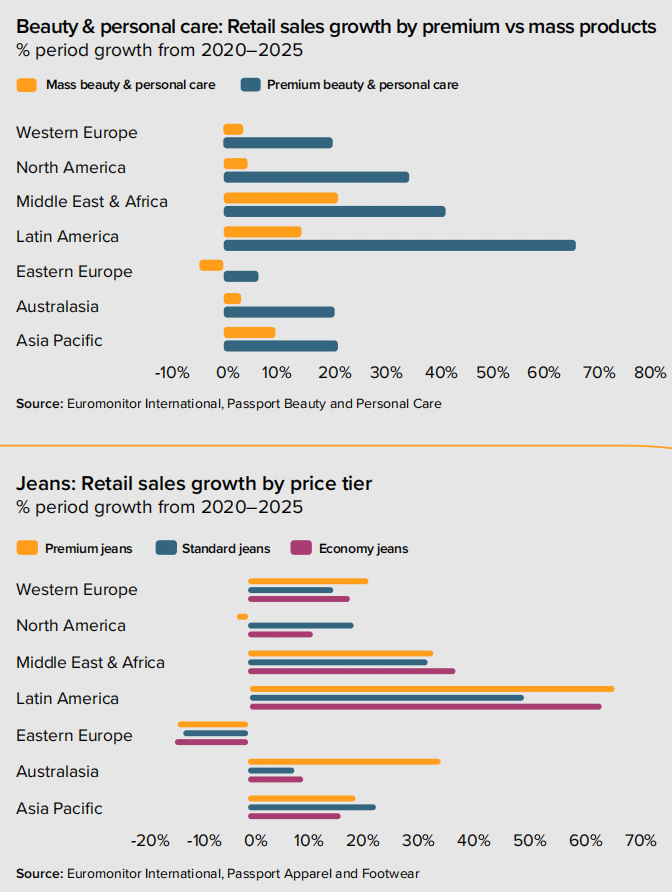

2020 至 2025 年间,美妆和个护领域的高端产品零售增速超过大众产品;在牛仔裤品类中,西欧和拉美等地区高端产品的增长率也超过标准或低价型产品。

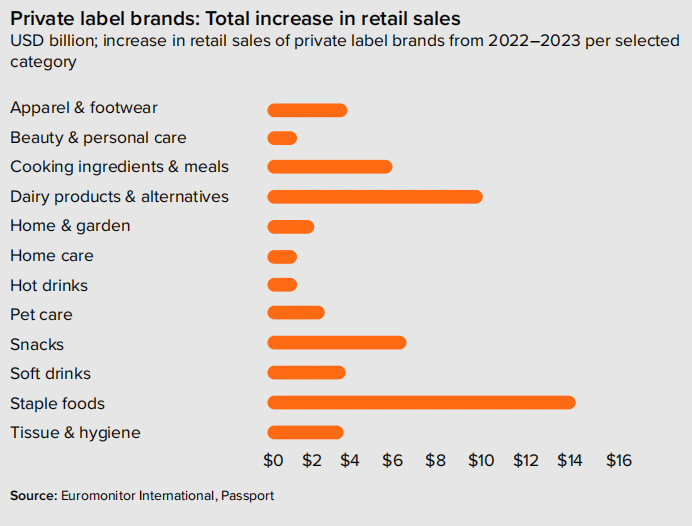

同时,自有品牌在多个消费品领域表现突出。自有品牌让卖家能够更灵活地定价和把控品质,这样既能吸引在乎价格的消费者,又能让消费者觉得买得值。Passport 数据显示,近年来自有品牌零售销售额增幅高于同类其他品牌。

例如,乳制品自有品牌在 2022 至 2024 年间增加 100 亿美元销售额,主食类自有品牌在同期增加 140 亿美元销售额。

2. 品牌营销将更贴合消费者需求

行业调查显示,53% 的专业人士计划在未来五年通过开拓新消费群体或新场景推动品牌增长,59% 倾向优化现有产品与服务组合。这说明品牌需要在研发和市场策略中更早、更频繁地引入消费者视角,实现产品设计与市场需求的联动。

忠诚度计划成为提升用户粘性的重要手段。2024 年,60% 的千禧一代愿意为忠诚度计划付费,Z 世代比例为 50%,而婴儿潮一代不足三分之一。2024 年第二季度,48% 的品牌在忠诚度计划中加入“体验式奖励”,38% 的专业人士表示未来新产品开发将更贴合消费者价值观。

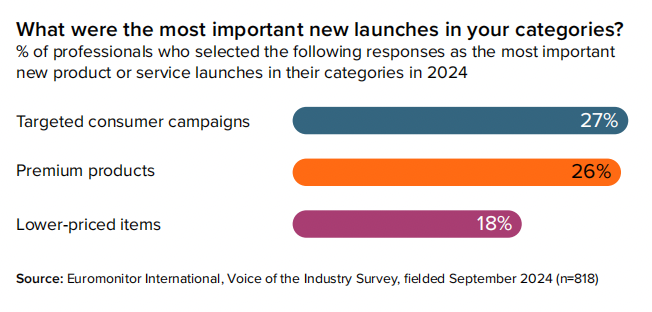

新产品与新服务的营销活动偏好程度方面,2024年9月的行业调研显示,27%的专业人士认为“针对性消费者活动”最为重要,其次是“高端产品”(26%)与“低价产品”(18%)。

这些数据表明,在理性消费趋势下,品牌不仅需要优化产品价格和功能,还需通过定制化、体验化和价值导向的策略满足消费者日益精细化的需求。

三、理性购买环保产品成新趋势

1. 可持续产品快速增长

近年来,可持续产品在全球快消品市场迅速扩张。从 2022 年第二季度至 2024 年第二季度,覆盖 25 个国家、11 个快消品行业的带有可持续标签的在线 SKU 数量从 400 万增至 500 万,相关产品零售销售额持续上升,主张环保的品牌销售额增速比非环保品牌高 1.5%。

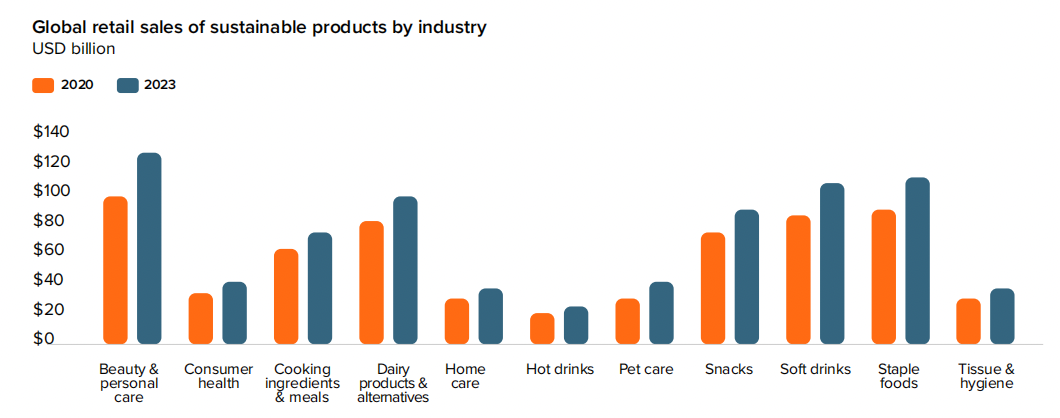

2024 年,快消品线上新品中有超过 1400 个品牌带有可持续属性;其中,有46%的美容个护电商产品标注了可持续属性,带有可持续标签的相关产品销售额超过 1200 亿美元,是所有行业中表现最好的品类;与此同时,宠物护理品类在2020至2023年间销售额复合年增长率(CAGR)最高。

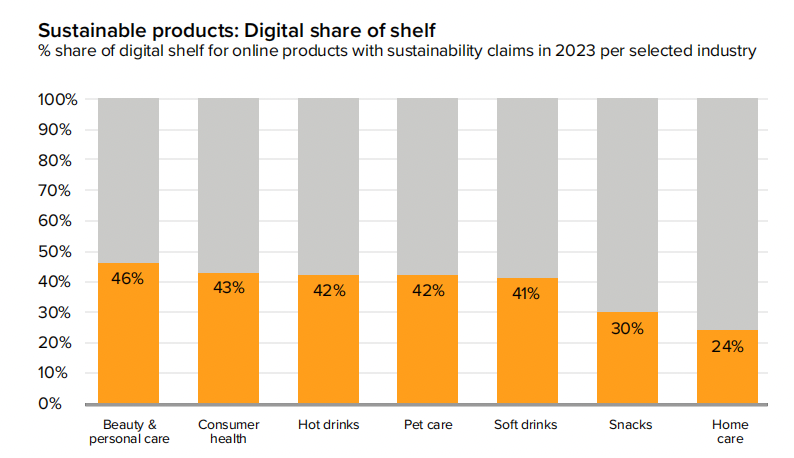

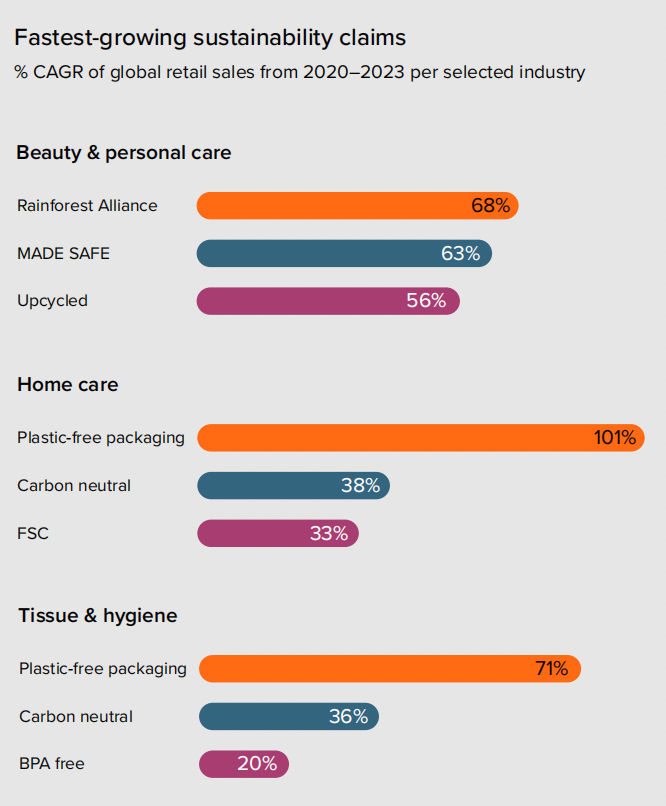

具体来看,2024年带有可持续标签的在线产品占比依次为:美容个护46%、健康护理43%、热饮42%、宠物护理42%、软饮41%、零食41%、家居护理30%、纸巾卫生用品24%。

从标签属性看,2020至2024年零售增长最快的可持续标签包括:美容个护中的雨林联盟认证(68%)、MADE SAFE认证(63%)、升级回收(56%);家居护理中的无塑料包装(101%)、碳中和(38%)、FSC认证(33%);纸巾和卫生用品中的无塑料包装(71%)、碳中和(36%)、无BPA(20%)。

这些数据表明,品牌通过在产品中整合可持续设计、认证和包装创新,不仅满足了消费者环保需求,也成为差异化竞争和提升品牌价值的重要手段。

2. 环保产品的消费观趋向理性

消费者对环保产品兴趣依旧浓厚,但进行购物决策时也更加理性。消费者们将可持续消费视为基于个人价值观的主动决策,但前提是产品必须满足消费者的核心需求和质量要求。单纯宣传“绿色环保品牌”难以打动消费者,品牌必须在“合适的受众”“合适的产品”和“合适的宣传”之间找到平衡,才能有效推动购买。

这种理性态度也体现在消费者对可持续标签和价格的实际反应中。2024 年调查显示,52% 的消费者认可“环保”或“环境友好”标签,仅 15% 愿意为带有此类标签的食品饮料支付溢价,40% 认为高价是购买可持续产品的主要阻碍。

虽然消费者对绿色标签的信任度总体稳定,但要求更加严谨,强调便利与环保的平衡。品牌需要将“功效”“质量”“安全”等购买驱动因素与环保属性结合,才能真正吸引消费者。

2024 年 2 月的行业调研显示,46% 的专业人士认为品牌在新产品发布中必须纳入可持续特征与举措,这反映出品牌不仅需要推出环保产品,还需通过真实案例和产品功效建立信任。

总体来看,消费者在购买环保产品时会更理性,他们既关心环保,也在意产品是否实用、价格是否合适。品牌需要在产品设计、包装、定价和宣传上做到配合,才能让消费者觉得既环保又值得买。这不仅能增强品牌的竞争力,也有助于品牌的长期发展。

四、消费者追求快速且精准地购物

1. 卖家需优化Listing和消费者购物流程

在信息爆炸和商品多样化的环境下,消费者希望减少“筛选成本”,快速找到符合需求的产品和服务。这意味着品牌必须通过清晰、直接的 Listing 和产品描述突出核心优势,同时优化购物流程与用户体验,以信任为基础建立消费者忠诚度。

2024年1至 8 月,32 个国家、54 个快消品品类中,超过 2.3 万个新品牌入驻线上平台。商品种类不断增加,使消费者更容易“挑花眼”。因此,50% 的行业专业人士认为,提升消费者挑选效率和购物体验是未来一年电商的重要发展方向。

为响应这一趋势,部分卖家对产品 Listing 进行了精细化设计。例如,线上家居护理 SKU 中,12% 的 SKU 宣传属性为“天然”,仅 1% 为“低敏”,而“无刺激”成为 2022 至 2024 年间增长最快的宣传属性之一。

同时,35% 的消费者认为更便捷的网站导航可改善线上购物体验,34% 认为数字钱包便捷结账有助提升购物便利性。

通过优化产品 Listing、突出清晰的产品属性标签、改进网站导航和支付方式等购物流程,品牌不仅帮助消费者更快找到合适的产品,还提升了整体购物体验和信任感,从而进一步提高转化率。

2. 直播电商提升消费者购物效率

直播电商的快速发展同样推动市场增长,并满足消费者对快捷购物的需求。2025 年,全球直播电商销售额预计将达到 5821 亿美元;2024 至 2026 年,全球配送服务以及“线上下单、线下取货”模式的销售额预计保持两位数增长。

数据显示,2024 年 42% 的消费者通过直播购物,购物的主要原因是直播能够直观展示产品特征和使用场景,帮助消费者快速做出购买决策。

3. 消费者偏好简洁的产品设计及描述

品牌信任和产品简约同样是驱动高效精准购物的关键因素。2024 年,有 54% 的消费者只在完全信任的品牌购买产品,同时 67% 的消费者寻求简化生活方式,28% 的消费者偏好标签清晰、信息透明的产品。

品牌正通过创新方式降低选择成本并提升信任度。例如,通用磨坊旗下 Good Measure 品牌重新设计包装,突出“血糖友好”标识并简洁呈现营养信息,提高货架辨识度。美国儿童品牌 Ten Little 简化购物流程,让家长输入孩子出生年月即可获得“年龄适配产品清单”。亚马逊推出的 AI 驱动购物助手 Rufus,通过对话方式帮助消费者进行商品对比和推荐,提高在海量商品中的导航效率。

总体来看,快速且精准购物趋势要求品牌在 Listing 优化、购物流程设计、产品信息呈现和直播工具上形成协同,从而帮助消费者在海量选择中快速锁定目标产品,同时提升用户体验和品牌忠诚度。

五、消费者对生成式AI态度趋于谨慎

近年来,生成式 AI 在科技与零售领域引发热潮,但消费者逐渐意识到AI的潜在风险——信息不准确、版权争议和偏见问题,因此消费者态度从追捧转向理性权衡。

这一转变对品牌提出了新的要求:在使用 AI 提升效率和优化功能的同时,必须强调透明性、用途明确以及对数据安全和内容可靠性的承诺,以维持消费者信任。

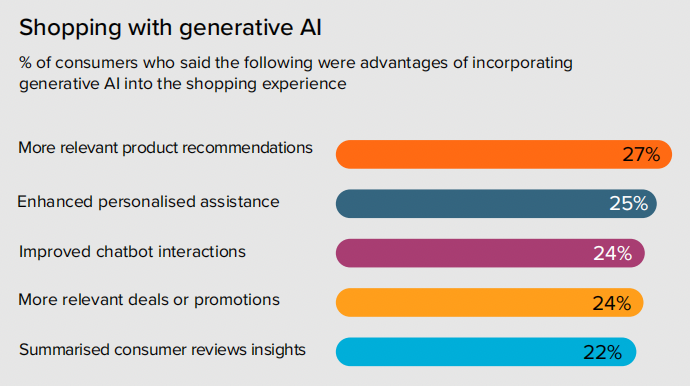

2024 年生活方式调研显示,27%消费者认为 AI 在网购时生成的产品推荐更准确,24% 关注“AI 聊天机器人互动”和“购物优惠”,22%关注“AI总结消费者评论”。这表明,消费者希望 AI 能提供实用价值,但同时对其输出质量和真实性保持谨慎态度。

此外,AI的接受程度方面,代际差异明显。婴儿潮一代对 AI 技术的接受度相对较低,其中约 25% 对“AI 语音助手提供的个性化推荐”感到不适,48%婴儿潮一代对“无人驾驶汽车”感到不适;千禧一代则是最愿意接受 AI 技术的群体。

品牌需要根据目标受众调整 AI 应用策略,对不同年龄的消费者提供差异化体验,例如通过更透明的推荐逻辑、明确的数据使用说明和可控的 AI 互动方式来降低新用户的心理阻力。

生成式 AI 的趋势要求品牌在创新和应用 AI 技术时兼顾效率、体验与信任。通过提供安全、透明、可控的 AI 服务,品牌不仅能提升运营效率,还能满足消费者对个性化、便利性和可靠性的期望,从而增强用户粘性和品牌忠诚度。

在全球消费市场快速变化的背景下,跨境电商和品牌正在面临多重影响。对于跨境电商卖家和品牌而言,理解并利用这些趋势不仅有助于产品研发与市场拓展,也能在激烈的全球竞争中形成差异化优势,提升消费者信任。

作者✎ Summer/跨境导航网

声明:此文章版权归跨境导航网所有,未经允许不得转载,如需授权请联系: amz123happy